Fonder är lite tråkiga jämfört med aktier. En aktivt

förvaltad fond försöker hantera förändringarna på aktiemarknaden men som ägare

av en fondandel har du ingen kontroll. Aktier är snabba och fonder är

långsamma. Det tar flera dagar att köpa och sälja en fond.

Jag har förnärvarande fondinvesteringar av tre anledningar.

Den kanske tråkigaste anledningen är att jag har pensionskapital som inte får

placeras i annat än fonder. Den andra anledningen är att det känslomässigt är

lättare att sälja fonder än aktier, så kapital jag förväntas behöva är placerat

i fonder. Den tredje anledningen är pengar som tillhör ett aktiebolag där jag

bestämt att inte aktivt förvalta kapitalet och därför inte vill betala

kostnaden för att hålla ett LEI-nummer aktivt. LEI är ett identifieringsnummer

för företag som krävs för aktiehandel och som är förenat med en viss avgift att

hålla aktivt.

Bortsett från premiepensionen och tjänstepensioner har jag i

huvudsak två fondportföljer. En fondportfölj för mitt bosparande och en för

aktiebolaget.

Aktier är roligare för att det händer saker på ett helt

annat sätt och i ett annat tempo. Registrerade aktieägare får också gå på

bolagstämmor, vilket kan vara både underhållande och intressant. Exempelvis Cloetta

brukar bjuda på smakprov från sitt sortiment. Tidigare har jag läst att Clas Ohlson

utmärkte sig eftersom de på bolagsstämman delade ut produkter från sitt sortiment.

Det räckte med att inneha en aktie och gå på bolagsstämman för att få produkter

med ett marknadsvärde om flera hundra kronor.

Men eftersom jag ändå har en del av mina pengar i fonder har

jag funderat på hur man får ut största möjliga avkastning utifrån det.

Olika risker

Det finns en allmän syn på investeringsrisk som jag inte riktigt delar. Bakgrunden till det här inlägget är delvis att jag lyssnade på podden ”Rika tillsammans” och avsnittet om ”Bästa fonderna 2020”. Jag blev irriterad. Jag är inte den tilltänkta målgruppen. Känslan är att den podden främst riktar sig till de som inte riktigt vågar investera. Råden bör vara berättigade, särskilt för målgruppen, men vad som är tryggt och säkert för en person är inte nödvändigtvis det för en annan.

Investeringar innebär en risk och det är möjligt att förlora

hela det satsade kapitalet. Det är också möjligt att förlora mer än insatsen vid

investering i vissa typer av värdepapper, belåning av värdepapper, blankning

med mera. Att ha pengarna på ett bankkonto är också riskabelt. De riktiga

bankerna omfattas av bankgarantin så poängen är inte att du blir av med alla

pengar du har. Poängen är att de flesta bankkonton i dagsläget inte erbjuder

någon ränta alls. Jyske bank i Danmark tar till och med ut minusränta om du har

för mycket pengar på kontot, men det känner jag inte till att någon svensk bank

gör.

Risken är alltså att du sätter in dina pengar på banken och

låter dem vara där i tio år. Efter tio år har du fortfarande kvar samma belopp

som du satte in men köpkraften är lägre. Inflationen har spelat in. Exempelvis

kostade en lunch cirka 50 kr när jag började arbeta på riktigt i slutet av 90-talet.

Motsvarande lunch kostar 95-130 kr idag. Om jag sparat pengar motsvarande en

lunch 1999 skulle det alltså räcka till en halv lunch idag, 20 år senare.

Min åsikt är alltså att ingen avkastning alls är en risk.

Vidare är min åsikt att en avkastning på mindre än 2% per år

inte är tillräckligt bra och också en risk. I lunchexemplet krävs närmare 4% genomsnittlig

årsavkastning för att pengar fortfarande ska motsvara en lunch efter 20 år.

Om jag investerar 50 kr vill jag nog ha åtminstone 500 kr efter

två decenniers väntan. För att det ska vara möjligt krävs en genomsnittlig

årsavkastning på cirka 12,2%. Det är faktiskt strax under den genomsnittliga

årsavkastningen för Stockholmsbörsens tre senaste decennier. Indexet OMX30 som brukar

användas för att indikera börsens utveckling i sin helhet har nämligen 12,49% i

genomsnittlig årsavkastning för perioden 1990-2019.

Två procentenheter är givetvis bättre än ingenting, men visst

vore det mer intressant med 12,49%? Den som investerade 10 000 kr 1990 har

idag 303 601 kr med en utveckling motsvarande OMX30 medan en trygg och säker

indexfond, exempelvis SEB Sverige Indexfond (som de 10 senaste åren haft en genomsnittlig

avkastning om 7,57%) hade resulterat i endast 82 993 kr.

Själv har jag svårt att förstå vad som lockar med att

investera pengarna i en fond som hade en värdeökning om 3% under 2019 samtidigt

som Stockholmsbörsens värdeökning var 25% för samma period. I många fall ligger

utvecklingen på de ”säkra” fonderna i paritet med inflationen.

Särskilt när det gäller investeringar på längre sikt anser

jag att risken att förlora pengar över tid är mycket liten jämfört med risken

att inte få någon egentlig utdelning av det investerade kapitalet för att man

försökt undvika risk.

Därutöver är det viktigt att påtala att angiven risk för

fonder normalt beräknas utifrån standardavvikelsen – alltså hur stora

svängningar det är i fonden. Jag anser att det inte är särskilt relevant för

investeringar med lång tidshorisont.

Avgifter

Jag är närmast allergisk mot allt fokus på avgifter. Jag är

intresserad av avkastningen. Jag vill ha bästa möjliga avkastning. De låga

avgifterna är nästan alltid fonder med låg avkastning.

För den som enbart investerar i indexfonder är avgiften

möjligen relevant, men låt oss jämföra två fonder på måfå.

SEB Sverige Indexfond har ändå gått rätt bra med en

utveckling om 31,7% på 1 år, men det är långt ifrån de fonder som presterat

bäst. Fonden AGI Allianz China A Shares AT USD har haft en utveckling om 69,3%

för samma period.

Enligt Morningstar har SEB-fonden en avgift om 0,25% och AGI-fonden

en mycket högre avgift om 2,3%.

I siffrorna för senast årets utveckling ska avgifterna

förvisso redan vara borträknade. Om man ändå förenklat räknar på vad som hänt

med investering om 10 000 kr för ett år sedan ser det ut så här.

SEB-fonden hade växt till 13 170 kr.

AGI-fonden hade växt till 16 930 kr.

Om vi beräknar avgiften utifrån de beloppen blir den 33 kr

respektive 389 kr.

Resultatet blir då 3 170 – 33 = 3 137 för SEB och 6 541

kr för AGI.

Således anser jag det befogat att betala en lite högre avgift

för en mycket högre avkastning.

Strategi

Det finns många olika strategier, men jag känner inte till

någon som faktiskt garanterar hög avkastning över tid förutsatt att man bortser

från kraftigt förenklade strategier som ”köp billigt och sälj dyrt”.

Det finns förhållandevis mycket data att tillgå runt fonder.

Din bank har säkerligen uppgifter om historisk avkastning enkelt tillgänglig

och om inte finns ”alla” fonder listade hos Morningstar. Tyvärr finns det ingen

tjänst som visar framtida avkastning. Det hade underlättat väsentligt.

I brist på en sådan tjänst eller magisk kristallkula förefaller

”momentum” vara en bra strategi. Tveksamheten är framförallt vad som händer om

marknaden vänder.

Momentum går ut på att du investerar i den eller de fonder

som gett högst historisk avkastning. Den stora variationen i tillämpningen är

hur man gör utvärderingen och hur ofta man byter.

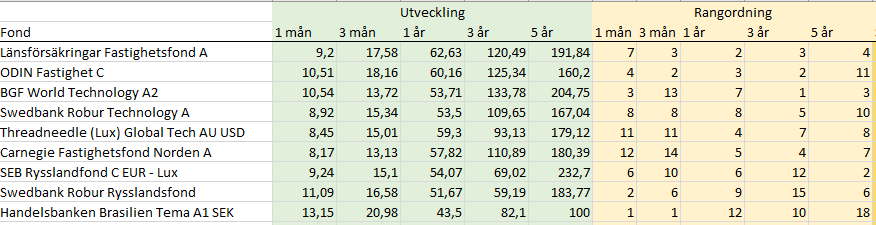

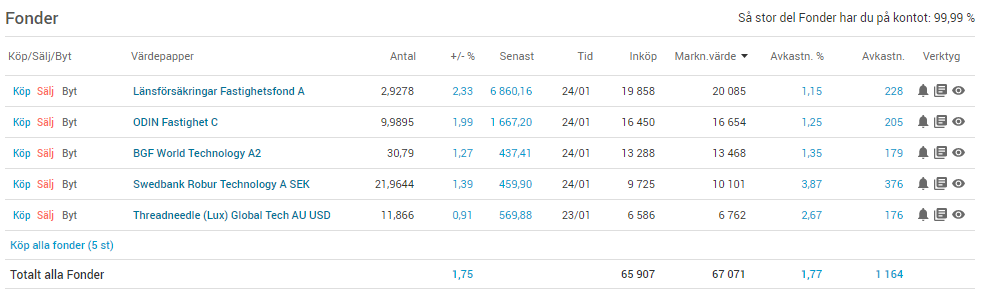

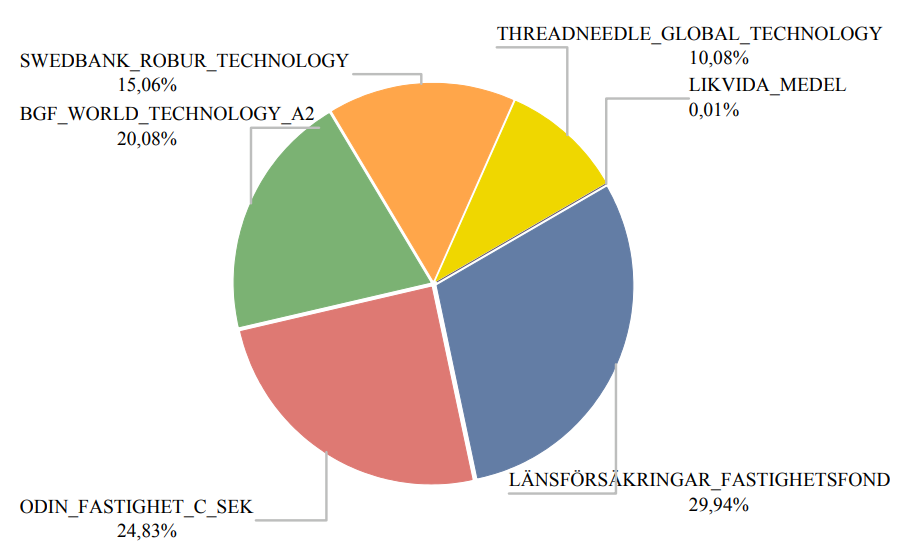

Jag kommer inom kort beskriva mitt försök att applicera

denna teori. Urvalet och fördelning har gjorts och jag väntar på att beställningen

ska slutföras hos Avanza.

Tanken är sedan att följa testportföljen, med ett ingångsvärde om cirka 57 000 kr, med månatliga uppdateringar här. Inga insättningar ska göras under perioden.

Detta är mina personliga åsikter och inga rekommendationer. Det är tankar som jag finner intressanta att diskutera och hur jag gjort i det här fallet. Läs mer på sidan ansvarsbegränsning.