Jag har tittat igenom sparkonton med insättningsgaranti utan avgifter och bindningstid. Just nu erbjuds som mest 2,6 procent sparränta.

Sparränta erbjuds av Borgohypotek, Morrow Bank, Santander och Serafim finans.

Lämna en kommentarPrivatekonomi och investeringar

Jag har tittat igenom sparkonton med insättningsgaranti utan avgifter och bindningstid. Just nu erbjuds som mest 2,6 procent sparränta.

Sparränta erbjuds av Borgohypotek, Morrow Bank, Santander och Serafim finans.

Lämna en kommentarIdén väcktes av en tidningsartikel under semestern 2017. Det handlade om att bygga en ”bombmatta” av utdelningar och om boken ”Så här blir du miljonär i hängmattan”. Jag har inte läst boken.

Tidningen hade tagit fram en portfölj som likt en trissvinst skulle ge 25 000 kr i månaden, men i aktieutdelning istället. Det krävdes några miljoner i investering men jag tyckte om idén.

Jag bestämde mig då för att försöka bygga upp en portfölj bestående av svenska aktier som skulle ge 1 000 kr i utdelning varje månad. När jag strukturerade upp det i ett eget ISK på Avanza i december 2017 hade jag cirka 60 000 kr. Jag har satt in 500 kr/mån regelbundet sedan dess men skjutit till kapital och har även en kredit kopplad till kontot.

År 2022 var inte något lysande år och portföljen har tappat i värde kortsiktigt.

Det är svårt att få till jämn utdelning i en portfölj över tid. Det blev inte enklare av covidpandemin med minskade eller inställda utdelningar och att många företag inte delar ut vid samma tid varje år.

Det finns ett fåtal svenska värdepapper med månadsutdelning. Mest av misstag har det kommit med något sådant i portföljen, för jag vill ju ha en kombination av olika företag med olika utdelningstillfällen för att skapa min ”bombmatta” av utdelningar.

Ett pling i mobilen som talar om att det kommit in pengar är alltid trevligt.

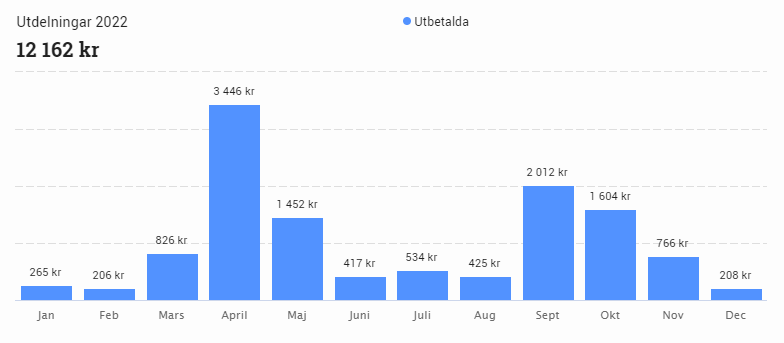

Under 2022 har portföljen faktiskt nått upp till målet sett till att utdelningen var 12 162 kr totalt. Problemet är bara att 3 446 kr kom in i april medan januari, februari och december bara resulterade i drygt 200 kr/månad.

De innehav som gett mest utdelning är Swedbank A, Clas Ohlson B och Axfood.

Förmodligen tar det ytterligare något år innan de sämsta månaderna åtgärdats. Vissa månader är det få svenska bolag som ger någon utdelning alls.

Den här bloggen startade ungefär samtidigt som mitt samboförhållande tog slut. Vi hade flyttat från hyresrätt till bostadsrättsradhus, därefter till en villa ute i skogen och fått en dotter.

November 2007 skrev jag mitt första inlägg Utgångspunkt. Förhållandet var över och villan var såld. Om jag minns rätt så sålde vi för knappt två miljoner och gjorde skattetekniskt en vinst på 100 000 kr, pengar som redan var förbrukade. Utöver vinstskatten fick jag betala skattetillägg för att jag missat en bilaga till deklarationen.

När det första inlägget skrevs uppgick mina skulder till 275 000 kr varav nettoskulden var knappt 65 000 kr.

Först 2012 började jag notera och spara sammanställningar över min privatekonomi i min decemberbudget. Min budget är ett excelark som sammanställer alla konton och utgifter för månaden. Huvudsyftet är att lista alla vanligt förekommande betalningar som ska genomföras innan månadsskiftet såsom hyra, el och liknande. En poäng är att aktivt kontrollera tjänster för onlineköp eftersom de inte skickar e-fakturor och dyker upp i min internetbank som de allra flesta fakturor ändå gör.

Perioden som ledde fram till det första inlägget var förvisso lärorik. Jag lärde mig en hel del om hur man inte bör göra när man driver företag och min sambo var inget positivt inslag i min privatekonomi. Jag brukar sammanfatta med att jag inverterade mina tillgångar under de här åren.

Det tar lång tid att reparera ekonomisk skada. Momentumprincipen, eller snöbollseffekten, är stor även när det går åt fel håll. Stora skulder ökar snabbt om de inte åtgärdas. Det dröjde från november 2007 till april 2019, alltså hela tolv år, innan min privatekonomi åter var i någon form av balans.

En intressant notering när jag nu blickar tillbaka är att skulderna faktiskt är ungefär lika stora nu som de var 2012, men de var uppe i mer än 400 000 kr som mest. Den stora skillnaden är att mina tillgångar ökat och sedan april 2019 har jag inte längre en nettoskuld.

Skuldsättningsgraden har sjunkit från 184 % 2012 till 34 % 2022. Min förhoppning är att vara helt skuldfri till december 2023. Det återstår att se om det lyckas, men det är min målsättning.

Jag har under ett antal år följt fondförvaltare Johan Bynélius på LinkedIn. Han är aktiv och skriver ofta intressanta inlägg. Han har också skrivit en bok om sin investeringsfilosofi – ”CAMP-B : så slår du börsen år efter år – en investeringsfilosofi som fungerar”. För en tid sedan köpte jag boken och under årets sommarsemester har jag läst ut den.

Boken och investeringsfilosofin kan sammanfattas i att köpa bolag med bestående värden och konkurrensfördelar när de är billiga och att våga gå mot strömmen. Buy and hold, men kanske inte för evigt.

Författaren är grundare till FAIR Investments det förekommer många exempel på hur tankarna används för att förvalta fonder. Boken kan till viss del ses som marknadsföring för det egna fondbolaget. Det betyder å andra sidan inte att principerna, tankarna och råden i boken är värdelösa. Det finns många kloka tankar och det kan vara väl investerad tid att läsa särskilt för den som känner sig lite orolig när det är lite skakigt på börsen.

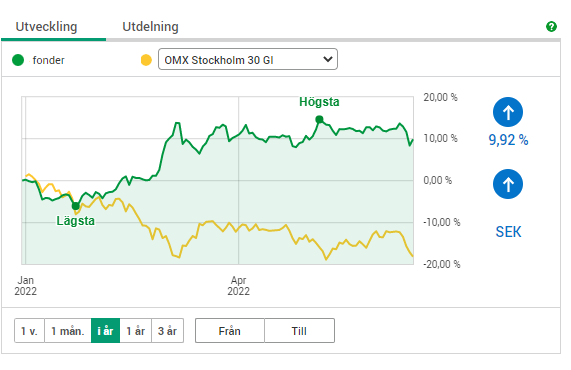

Sedan ungefär ett år tillbaka går det att investera i fonden Spets A, som Johan Bynélius förvaltar, via Avanza. Det har mer än 500 avanzakunder valt att göra i skrivande stund. Ett år är för kort tid för att kunna utvärdera en fond. I boken förespråkas att man ska ha en investeringshorisont på åtminstone fem år. Spets A har ändå presterat bättre än indexen OMX Stockholm 30 GI och DJ World Index, enligt Avanza.

Boken är förhållandevis lättläst. Jag brukar fastna en bit in i ekonomiböcker, men den här har jag läst i sin helhet. Personligen gillar jag anekdoter och hade gärna sett lite fler sådana i den här.

Lämna en kommentarDet här blir ett kort inlägg. Jag har ett antal portföljer med olika inriktningar. De flesta bara aktier och de har inte gått jättebra senaste tiden. Det har inte heller OMX Stockholm 30 GI gjort.

Den momentumstrategi som jag presenterat och använt till exempelportföljen (som är riktig) har jag försökt slipa på och förbättra. Årets resultat ser faktiskt riktigt trevligt ut.

Index har backat nästan 20 % i år, men den utvärderingsstrategi som jag kallat ”Momentum Strategy Plus” har nästan 10 %. Det är en enorm skillnad.

Jag har tappat suget och insett att utvärderingsmodellen inte fungerar som jag trodde. Det kommer ett februaribyte inom kort och en sammanfattande utvärdering av två års test.

Jag var lite sent ute med justeringen i februari och den sista transaktionen genomfördes så sent som 25 januari.

Fördelningen blev i vilket fall (störst vikt först):

BGF World Mining A2

JPM Emergin Middle East Eq A (dist) USD

BGF Natural Resources Gr & Inc A2 USD

BGF World Energy A2

Threadneedle (Lux) Global Tech AU USD

Bortsett från Threadneedle har de ökat i värde sedan köp och fram till idag (5 februari).

Tillvaron har varit lite annorlunda senaste två månaderna och kombinationen av tid och energi har varit något av en bristvara. Justeringen blev lite sen och först 22 december var de sista nya fonderna på plats.

Planen är att reflektera, analysera och sammanfatta efter årsskiftet. Strategin har dock inte varit särskilt framgångsrik i år, tyvärr.

Aktuellt innehav i portföljen är nu

30 % Threadneedle (Lux) Global Tech AU USD

25 % ODIN Fastighet C SEK

20 % Swedbank Robur Technology A

15 % IKC Fastighetsfond A

10 % Länsförsäkringar Fastighetsfond A

Det har varit svårt att hitta momentum, åtminstone med den utvärderingsmodell jag använder. Rysslandsfonderna presterade inte särskilt bra och blir nu utbytta.

Tyvärr har jag haft lite svårt att hinna uppdatera med detaljer, men har åtminstone lagt ordrar för månadens omplacering.

Den nya portföljen blir

30 % IKC Sverige Flexibel

25 % JPM US Technology A (acc) USD

20 % Humle Småbolagsfond

15 % IKC Fastighetsfond A

10 % Enter småbolagsfond A

I ett försök att göra fondaffärerna enklare och eftersom det såg ut som hela portföljen ändå skulle bytas ut sålde jag av fonderna förra veckan och har precis lagt månadens köporder. Fokus är Ryssland.

Fördelningen är 30 %, 25 %, 20 %, 15 % och 10 %. Samtliga fonder blir Rysslandsfonder enligt utvärderingsmodellen.

En kommentarJag läste precis i en grupp på Facebook om olika investeringsstrategier där någon föreslog en strategi som jag tolkade gå ut på att köpa de fonder som gått sämst. Det brukar generellt avrådas från att köpa sånt som går dåligt eftersom det ofta fortsätter gå dåligt. Man ska inte kasta bra pengar efter dåliga. Jag har länge tänkt att det var just det jag gjorde med positivt utfall när jag gjorde min första fondaffär. Det slog mig precis att jag haft fel. I över 20 års tid har jag trott att jag köpte en fond som gick dåligt men först nu insåg jag att det inte var det jag gjorde.

Min första fondaffär gjorde jag hösten 1998. Jag hade precis gått ut gymnasiet, flyttat till Stockholmsområdet och skaffat mitt första jobb. Jag hade lite pengar i fonder sedan tidigare. Min mamma hade satt in lite på ett fondkonto och valt paketet ”Trygg & Säker” hos dåvarande Föreningssparbanken (idag Swedbank). Det här var inget jag själv var delaktig i.

Det som hände baseras på min minnesbild för jag har inte köp historiken kvar. Bankens fondbolag Robur hade startat sin Rysslandsfond på våren samma år och när jag fick upp ögonen för den under hösten hade den gått allt annat än bra. Den hade gått riktigt dåligt (- 87 % mars-oktober) men jag anade en vändning.

Som jag minns det följde jag fondens utveckling noga. Den såg ut att ha vänt och vara på väg upp. Jag funderade på att investera och titta varje dag på hur den utvecklats. Det gjorde jag i en vecka, kanske två. Eftersom fonden fortsatte upp gjorde jag min första egna fondaffär och köpte några andelar. Jag hade inte särskilt mycket pengar att investera.

Under perioden oktober 1998 till juli 1999 återhämtade sig fonden och steg 240%. En klart godkänd avkastning.

Jag har länge trott att jag bara köpte en fond som gått dåligt. Först idag inser jag att jag identifierade ett trendsskifte. Min första fondaffär var lyckad. Min strategi var en variant av momentum. Det var inte bara en fond som gått dåligt utan en fond som hade vänt, som börjat röra sig uppåt och rörelsen hade bara börjat.

Lämna en kommentar